Cuando el volumen crece, “autorizar por WhatsApp” se vuelve una receta para discusiones y riesgo oculto. Con iSiore GO puedes alertar y exigir validación antes de facturar si el cliente tiene deuda, dejando evidencia de quién aprobó y permitiendo reintentar la facturación cuando corresponde.

- Alerta y bloqueo antes de emitir si el cliente está retrasado (según reglas).

- Aprobación con registro: quién validó, cuándo y por qué.

- Reintento controlado: cuando paga o se autoriza, facturas sin rehacer el proceso.

TL;DR: iSiore GO permite aplicar control de crédito bloqueando la facturación si el cliente tiene deuda, alertando al usuario y exigiendo validación antes de emitir. El flujo típico es: intento de facturación → alerta por deuda → solicitud de aprobación → registro de la decisión → reintento de facturación cuando el cliente paga o se autoriza la excepción. Esto estandariza reglas entre Comercial, Cobranzas, Contabilidad y Gerencia, reduciendo discusiones informales y mejorando el gobierno del riesgo.

Para quién sirve

Créditos y Cobranzas

Si estás en Cobranzas, sabes lo típico: te enteras tarde de que se facturó a un cliente con deuda, y luego viene la persecución interna para “ver quién autorizó”. Con un bloqueo por deuda bien implementado, tu rol deja de ser apagar incendios y pasa a ser gobernar reglas (y excepciones con evidencia).

Comercial

Comercial necesita vender, claro. Pero también necesita reglas claras para no entrar en el bucle de:

- “yo pensé que estaba OK”

- “me dijeron que sí”

- “pero no hay registro”

El control de crédito no es para frenar ventas: es para ordenar excepciones y que la negociación sea consciente.

Contabilidad

Contabilidad suele pagar el costo del desorden: notas, anulaciones, reprocesos, explicaciones. Cuando el ERP bloquea antes de emitir, reduces el “arreglo posterior” y mantienes trazabilidad de por qué se emitió o por qué no.

Gerencia

Gerencia quiere dos cosas: menos riesgo y menos fricción entre áreas. Un sistema que obliga validación antes de facturar a un cliente moroso convierte un problema “emocional” en un proceso: reglas, evidencia y decisión.

Lo que suele pasar cuando el volumen crece (y por qué termina en discusiones)

En empresas pequeñas, la aprobación informal “funciona” porque todos se conocen. Pero cuando creces, pasa esto:

- Se factura “para no perder la venta” sin mirar el atraso.

- Cobranzas se entera después, cuando el saldo ya se acumuló.

- Las excepciones se aprueban por chat y luego nadie sabe quién lo dijo.

- Se crean precedentes: si una vez se facturó con deuda, la próxima vez lo piden “igual”.

El problema no es solo la deuda. Es que no hay gobierno: reglas, responsables, evidencia y reintentos sin rehacer documentos.

Qué debería hacer un ERP con control de crédito

Yo siempre lo evalúo con este flujo simple. Si el ERP no lo soporta, lo vas a terminar resolviendo a mano.

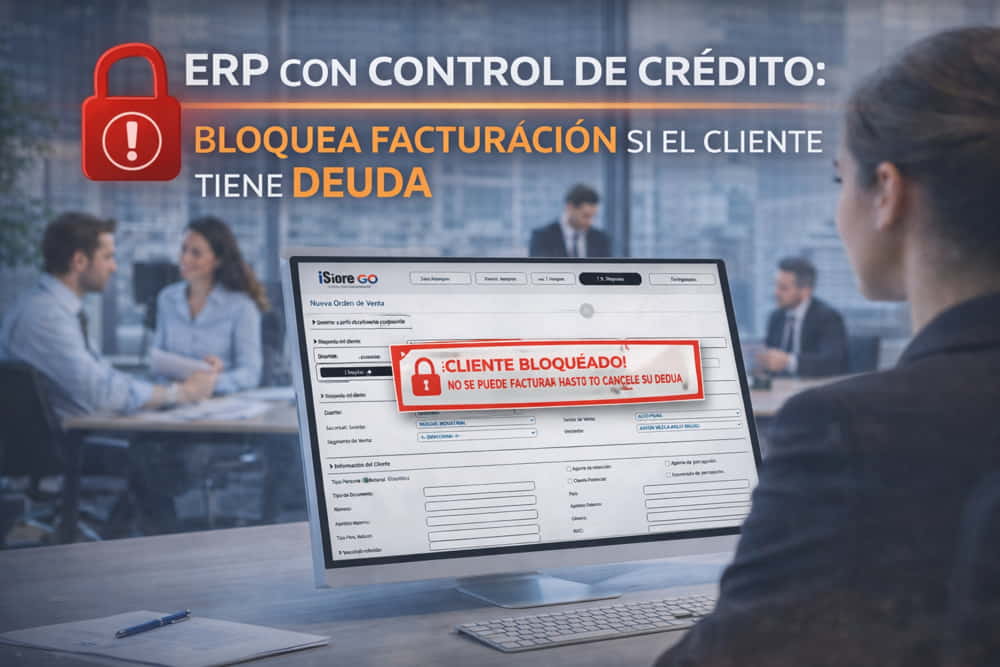

1) Alertar y bloquear antes de facturar

Cuando el usuario intenta emitir, el sistema debe avisar si el cliente tiene deuda (o atraso según regla). Y no solo avisar: debe bloquear hasta que se valide.

2) Exigir validación con roles definidos

No sirve que cualquiera “le dé OK”. El proceso debe decir quién puede aprobar:

- Créditos y Cobranzas

- Gerencia (en casos especiales)

- O un rol definido por política

3) Registrar la decisión (auditoría)

La parte enterprise es esta: que quede evidencia:

- quién aprobó o rechazó

- fecha/hora

- motivo o comentario (cuando aplica)

4) Permitir reintento de facturación sin rehacer todo

Cuando el cliente paga o se autoriza la excepción, lo ideal es reintentar la facturación sin volver a empezar desde cero. Eso mantiene el flujo operativo y evita reproceso.

Reglas típicas de bloqueo

Aquí no hay una regla universal; depende del negocio. Pero si estás evaluando, al menos deberías poder definir reglas como:

- Por deuda vencida (días de atraso): ej. si hay facturas vencidas, bloquear.

- Por monto / saldo pendiente: ej. si el saldo supera X, bloquear.

- Por perfil de cliente: cliente nuevo vs recurrente, riesgo alto, etc.

- Excepciones controladas: permitir que ciertos clientes o escenarios pasen, pero con aprobación y registro.

Tip realista: define 2 reglas “mínimas” y 1 regla de excepción. Si intentas modelar 20 reglas en la primera semana, te vas a enredar.

Demo de como funciona el control de créditos

Si alguien me dice “sí, tenemos control de crédito”, yo no lo doy por hecho. Pido ver esto, paso a paso:

1) Alerta por deuda

- Intento facturar a un cliente con deuda → aparece alerta clara.

- El sistema indica el motivo: deuda/saldo/atraso (según configuración).

2) Quién aprueba (y cómo se solicita)

- ¿Cómo se solicita aprobación?

- ¿A quién le llega?

- ¿Se puede definir el aprobador por política (Cobranzas/Gerencia)?

3) Registro de validación (evidencia)

- Ver bitácora/auditoría: quién aprobó o denegó, fecha y motivo.

- Que no quede en “lo conversamos”, sino en el sistema.

4) Reintento de facturación

- Caso A: el cliente paga → reintentar facturar y que pase.

- Caso B: se aprueba excepción → reintentar facturar y que pase.

- Caso C: se niega → que quede en estado bloqueado/pending, sin perder trazabilidad.

5) Reporte de control

- Listado de documentos bloqueados

- Razones frecuentes

- Aprobaciones por rol/usuario (útil para gerencia)

Comparativa rápida: control manual vs ERP con bloqueo por deuda

| Criterio | Control manual (chat + Excel + memoria) | ERP con bloqueo y validación (iSiore GO) |

|---|---|---|

| Consistencia | Depende de la persona y el momento | Reglas estandarizadas |

| Evidencia | Difusa (capturas, audios, “me dijo”) | Registro/auditoría en el sistema |

| Velocidad | Rápido al inicio, caótico al crecer | Flujo claro, escalable |

| Riesgo | Se esconde (se factura igual) | Se visibiliza antes de emitir |

| Fricción entre áreas | Alta | Menor (reglas claras) |

| Reproceso contable | Frecuente | Menor (bloqueo temprano) |

FAQs

¿Esto frena ventas?

Si se configura bien, no. Lo que hace es ordenar excepciones: cuando hay deuda, se exige validación y registro. Ventas sigue, pero con reglas claras.

¿Qué pasa con la factura cuando se bloquea?

Lo ideal es que quede pendiente/bloqueada hasta validación, sin perder trazabilidad. En la demo, pide ver el estado y el camino de reintento.

¿Se puede permitir excepciones?

Sí, pero la palabra clave es controladas: quién aprueba, cuándo y con evidencia. Si no hay evidencia, vuelves al WhatsApp.

¿Cómo se maneja el reintento cuando el cliente paga?

Debería poder reintentarse la facturación cuando la condición cambia (pago registrado o excepción aprobada), sin rehacer el documento.

¿Cómo lo valido rápido en una demo?

Pide un caso real: un cliente con deuda, intenta facturar, solicita aprobación, aprueba, reintenta y revisa la bitácora. Si eso no se puede mostrar, no lo compres “a fe”.

Crea tu cuenta gratis por 7 días en iSiore GO y prueba el ERP bloqueo de facturación por deuda con tu flujo real (alerta → validación → registro → reintento).

O escríbenos por WhatsApp (botón flotante) y un asesor te ayuda a aterrizarlo a tu caso.