Un vendedor puede vender muchísimo y, aun así, no ser rentable. No por mala fe, ni porque “no sirva”, sino porque la venta sola no cuenta toda la historia. Cuando sumas costo de ventas, gastos de ventas, viáticos, bonos, planillas y la distribución de gastos (administrativos, financieros, etc.), recién aparece el número que importa: la utilidad por vendedor.

Ahí es donde el estado de resultados por vendedor (también lo vas a escuchar como P&L por vendedor o P/L por vendedor) se vuelve una herramienta real para gestionar.

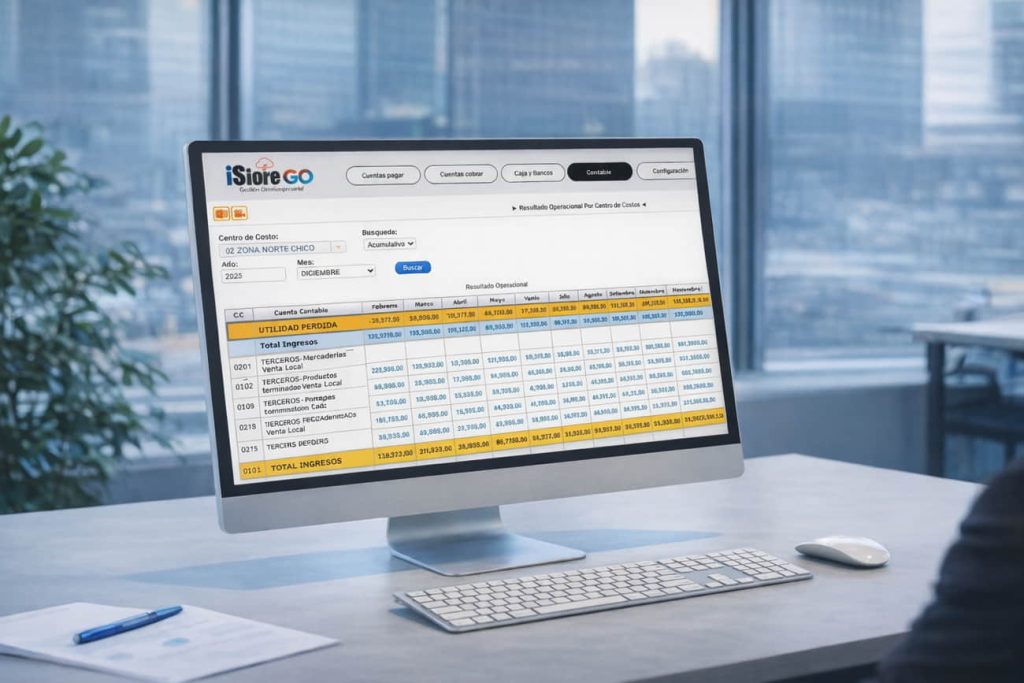

Qué incluye un estado de resultados por vendedor

Cuando alguien dice “tenemos rentabilidad por vendedor”, lo primero que conviene revisar es si el reporte está completo. Un buen reporte de rentabilidad por vendedor debería contemplar:

Ventas por vendedor

Lo obvio… pero bien. Con filtros por periodo, línea, cliente, sede, etc.

Costo de ventas por vendedor

Acá se separan los que “facturan” de los que realmente generan margen. Sin costo, estás viendo media película.

Gastos de ventas por vendedor

Gastos comerciales reales: comisiones, movilidad, representación, envíos, lo que corresponda. Si esto queda fuera, la “rentabilidad” se infla.

Distribución de gastos por vendedor

Esta parte suele ser la diferencia entre un reporte “bonito” y uno “para decidir”. Aquí entran gastos administrativos, gastos financieros u otros gastos que tu empresa distribuye con reglas (por ejemplo, por participación en ventas, por zona, por cliente, por línea, etc.).

Utilidad por vendedor y margen por vendedor

Al final, la vista que casi todos abren primero: utilidad por vendedor (y su margen por vendedor). Ese número te dice si el vendedor “rinde” de verdad, con toda la película.

Centro de costos por vendedor: la pieza que evita conclusiones equivocadas

Si tuviera que elegir una razón por la que este reporte se distorsiona en empresas medianas y grandes, sería la asignación. Cuando no está bien controlado el centro de costos por vendedor, es fácil que un gasto termine donde no debe, y con eso la rentabilidad queda “movida”.

Como funciona la asignación de centro de costos por vendedor

- Estructura clara (centros de costos definidos, responsables, reglas).

- Validaciones para imputar donde corresponde (o al menos alertas cuando algo no calza).

- Auditoría y trazabilidad: “¿por qué este gasto cayó acá?” y poder ver el origen.

Cuando esto está bien, el estado de resultados por vendedor deja de ser una discusión eterna y se convierte en un reporte defendible.

Planillas, bonos y viáticos: si buscas rentabilidad real, esto tiene que entrar

En la vida real, el vendedor no solo “vende”. Hay costos asociados a su operación.

Planillas por vendedor

Si tienes equipo comercial en planilla y quieres gestionar a nivel empresa (no a nivel “equipito”), conviene contemplar planillas por vendedor de forma ordenada (directa o imputada por regla).

Bonos por vendedor

Los bonos por vendedor son parte del costo de vender. Si el bono está desconectado de la rentabilidad, terminas premiando volumen aunque el margen no acompañe.

Viáticos por vendedor

Los viáticos por vendedor suelen ser ese gasto que “se va quedando fuera” cuando todo es manual. En un reporte serio deberían verse como parte del gasto comercial o imputarse con criterio.

La idea no es recortar por recortar: es entender qué gasto retorna y cuál no, con números.

Qué decisiones habilita este reporte

Este reporte sirve cuando te permite hacer cosas concretas, no cuando solo “se ve bonito”.

1) Diferenciar volumen vs rentabilidad por vendedor

Vendedor A vende más. Vendedor B deja más utilidad. ¿A quién empujas? Depende de tu estrategia, pero con este reporte lo decides con data.

2) Revisar gastos de ventas por vendedor sin especular

Si un vendedor “rinde menos”, el reporte te ayuda a ver si es por:

- costo de ventas (mix, margen, descuentos),

- gastos comerciales,

- o distribución de gastos que está cargando más de lo que debería.

3) Ordenar el cierre: reporte por vendedor para cierre contable mensual

Contabilidad lo usa fuerte en cierre (porque necesitas consistencia). Tener el reporte listo en el sistema te cambia el ritmo: menos tiempo armando y más tiempo analizando.

Cuando Excel deja de ser suficiente

Excel es útil. El tema es cuando Excel se convierte en el “sistema”. Ahí aparecen señales típicas:

- consolidaciones de múltiples reportes,

- archivos con versiones (“final”, “final final”, “final ahora sí”),

- macros que funcionan… hasta que dejan de funcionar,

- fórmulas que nadie quiere tocar porque “solo lo entiende una persona”.

Cuando llegas ahí, no es que Excel sea malo. Es que ya estás pidiendo control, trazabilidad y consistencia, y eso normalmente se resuelve mejor con un ERP.

iSiore ERP vs Excel

No es “Excel malo / ERP bueno”. Es “Excel llega hasta cierto punto”.

| Tema | Excel (cuando depende de consolidación manual) | iSiore ERP (cuando el reporte sale desde el sistema) |

|---|---|---|

| Tiempo de cierre | Se va en exportar, consolidar, fórmulas y revisiones | Se va en analizar y decidir (el reporte ya está) |

| Errores de asignación | Fácil que se cuele una imputación mal hecha | Reglas, permisos y trazabilidad reducen riesgos |

| Centro de costos por vendedor | Requiere disciplina manual y revisiones constantes | Parametrización + validaciones y control por rol |

| Distribución de gastos | Se “arma” y se re-arma cada mes | Se define una vez y se aplica con consistencia |

| Escalabilidad | Versiones, duplicados, archivos por área/sede | Una sola fuente de datos, varios reportes |

| Confianza interna | “¿de dónde salió este número?” | Puedes bajar al detalle y validar rápido |

Qué pedir en una demo

Si estás comparando software, estas preguntas te ahorran vueltas. En demo, pide que te muestren:

- Estado de resultados por vendedor con ventas, costo, gastos y utilidad.

- Centro de costos por vendedor y cómo se controla la imputación.

- Distribución de gastos por vendedor (reglas configurables, no manual).

- Cómo entran planillas, bonos y viáticos al cálculo (directo o por imputación).

- Trazabilidad: “muéstrame el origen de este número” (documento/asiento).

- Permisos por rol (finanzas ve todo, comercial lo necesario, vendedor lo suyo).

- Filtros (periodo, sede, línea, vendedor, cliente).

- Exportación limpia (para presentar), sin depender del export para “construir” el reporte final.

Ejemplo de lectura del reporte

Una lectura práctica suele ser así:

- Ventas por vendedor (volumen).

- Costo de ventas por vendedor (margen bruto).

- Gastos de ventas por vendedor (costo comercial).

- Gastos distribuidos por vendedor (administrativos/financieros según regla).

- Utilidad por vendedor (resultado final).

- Margen por vendedor (resultado en porcentaje, ideal para comparar).

Con eso, en minutos ya sabes quién empuja rentabilidad y quién necesita ajustar estrategia (mix, condiciones comerciales, gastos, cobertura, etc.).

Casos típicos por tipo de empresa

Ejemplo una empresa de venta de autopartes

En automotriz los márgenes suelen variar mucho por producto/servicio y por condiciones comerciales. Un estado de resultados por vendedor automotriz ayuda a ver:

- quién vende con margen sano,

- quién se está yendo por descuentos,

- y cómo los gastos comerciales impactan la utilidad.

Multi-sucursal / distribución

Cuando hay varias sedes, el centro de costos por vendedor y la distribución de gastos se vuelven todavía más importantes para que el reporte sea consistente.

FAQs

¿Estado de resultados por vendedor y P&L por vendedor es lo mismo?

En la práctica, sí. Ambos apuntan a ver resultado (ventas, costos, gastos) por vendedor. El nombre cambia según la cultura de la empresa.

¿Esto se revisa solo a fin de mes?

Finanzas suele usarlo fuerte en cierre, pero comercial puede revisarlo semanalmente para no esperar a “enterarse tarde”. Depende del rol y del ritmo.

¿Qué pasa si un gasto se imputó mal?

Por eso importa el centro de costos por vendedor y la trazabilidad. Un sistema sólido permite detectar y corregir sin volverlo una cacería.

¿Se puede incluir planillas, bonos y viáticos?

Sí. Si buscas rentabilidad real, conviene que estén contemplados (directo o por imputación). Si se quedan fuera, el reporte se queda incompleto.

¿Cómo sé si el ERP lo hace bien?

Pídelo en demo con tus reglas: distribución, centros de costo, trazabilidad y permisos. Si la respuesta es “exporta y lo armas”, vas a seguir en modo Excel.

El estado de resultados por vendedor sirve para una cosa concreta: dejar de gestionar con “ventas” y empezar a gestionar con utilidad. Y cuando lo cruzas con centro de costos por vendedor, costo de ventas por vendedor, gastos de ventas por vendedor y una buena distribución de gastos por vendedor, el reporte deja de ser un archivo y se vuelve una forma de dirigir el negocio.